สรุปภาวะตลาด

นักลงทุนกำลังแสดงความกังวลเกี่ยวกับประเด็น "ฟองสบู่ AI" (AI Bubble) สืบเนื่องจากราคาหุ้นในกลุ่ม AI ได้ปรับตัวสูงขึ้นอย่างมีนัยสำคัญ โดยประมาณ 100% ภายในช่วง 3 ปี

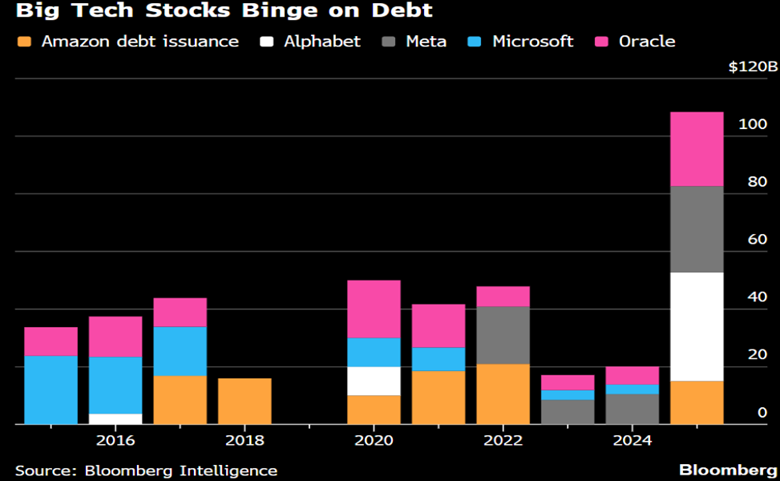

นอกจากนี้ ยังพบการลงทุนด้านรายจ่ายฝ่ายทุน (CAPEX Spending) ในระดับที่สูงมาก โดยกลุ่ม Hyperscaler (Amazon, Google, Meta, Microsoft, Oracle) คาดการณ์ว่าจะมีการลงทุนรวมประมาณ 1 ล้านล้าน ใน Data Centers และ AI Chips

อย่างไรก็ตาม มีข้อสังเกตว่าแม้การลงทุนจะสูง แต่ ณ ปัจจุบันรายได้ของ OpenAI ยังคงอยู่ที่ประมาณ 3.8 หมื่นล้าน จากการลงทุนใน AI Cloud Infrastructure

ความกังวลนี้ยังสะท้อนผ่านตลาดตราสารหนี้ โดยเฉพาะค่า Credit Default Swap (CDS) ที่ปรับตัวสูงขึ้นจาก 104 ในเดือน พ.ย. 2025 ซึ่งนักลงทุนกังวลว่าหากธนาคารกลางสหรัฐฯ (FED) ชะลอการปรับลดอัตราดอกเบี้ยจะส่งผลกระทบต่อบริษัทกลุ่ม AI ที่มีการกู้ยืมเพิ่มขึ้นเพื่อลงทุนในโครงสร้างพื้นฐาน AI ซึ่งอาจส่งผลลบต่อกำไรและราคาหุ้นได้

มุมมองต่อสถานการณ์ปัจจุบัน

LH Fund ประเมินว่าสภาวะตลาดปัจจุบันยังไม่เข้าข่ายฟองสบู่ด้านปัญญาประดิษฐ์ (AI Bubble) โดยเฉพาะในกลุ่มผู้ให้บริการโครงสร้างพื้นฐานขนาดใหญ่ (Hyperscalers) และบริษัทเทคโนโลยีระดับเมกะแคป ซึ่งยังคงมีปัจจัยพื้นฐานรองรับมูลค่าที่ปรับตัวขึ้นในช่วงที่ผ่านมา

ทั้งนี้ศักยภาพการเติบโตยังคงมีอยู่มาก หากการประยุกต์ใช้ AI ขยายวงกว้างไปสู่หลายอุตสาหกรรม และก่อให้เกิดการเพิ่มผลิตภาพและผลกำไรอย่างเป็นรูปธรรมในกลุ่มผู้ใช้งาน เช่น ภาคซอฟต์แวร์ การเงิน และสาธารณสุข ซึ่งจะเป็นแรงสนับสนุนให้ราคาหุ้นสามารถปรับตัวขึ้นได้อย่างยั่งยืนในระยะถัดไป

7 ปัจจัยสนับสนุนหลักที่ชี้ให้เห็นว่าเทคโนโลยี AI ยังไม่ถึงจุดสูงสุดของวัฏจักร

มีการประยุกต์ใช้ในองค์กรอย่างเป็นรูปธรรม (Enterprise adoption) ผ่านผลิตภัณฑ์ อาทิ Copilot, ChatGPT Enterprise, Amazon Q, และ Salesforce Einstein ซึ่งถูกนำไปใช้งานจริงในองค์กรทั่วโลก มีการวัดผลผลิตที่เพิ่มขึ้นได้จริง (Productivity gain) เช่น นักพัฒนาซอฟต์แวร์สามารถลดเวลาในการเขียนโค้ดลงได้ราว 30–40% ฐานผู้ใช้ ChatGPT เติบโตกว่า 800 ล้านคน ภายใน 3 ปี ซึ่งโตเร็วกว่าการใช้อินเทอร์เน็ตยุคแรกที่ใช้เวลา 13 ปี นอกจากนี้ AI Ecosystem ยังสร้างประโยชน์ให้กับบริษัทหลากหลายกลุ่ม เช่น Semiconductor, power, data centre, และ software สรุปได้ว่า AI ถูกนำไปใช้จริงและมีผลตอบแทนจากการลงทุน (ROI) ที่สามารถวัดผลได้

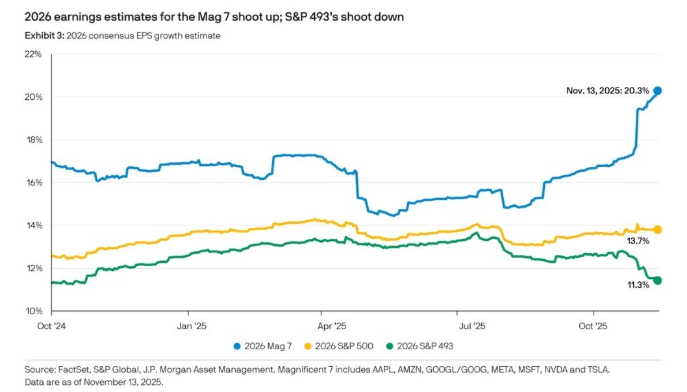

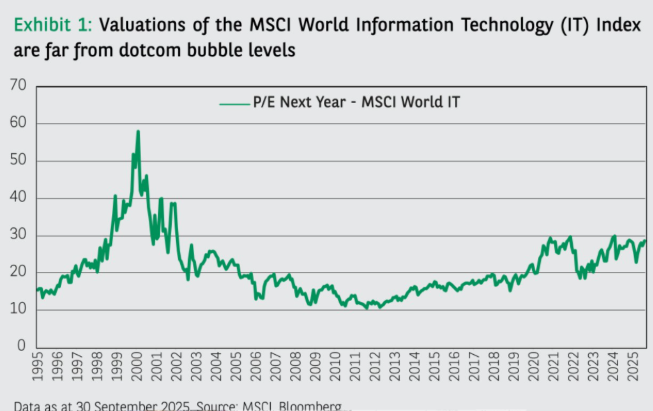

3. การประเมินมูลค่า (Valuation) ที่ยังไม่ถึงระดับสุดโต่ง ยังไม่สะท้อนภาวะฟองสบู่ โดยค่า Forward P/E เฉลี่ยของกลุ่ม Magnificent 7 อยู่ที่ประมาณ 32 เท่า ซึ่งใกล้เคียงกับค่าเฉลี่ยในอดีต 5 ปี และ ต่ำกว่ามากเมื่อเทียบกับช่วง Dot-com ปี 1999 ที่สูงกว่า 60 เท่า ในส่วนของ NVIDIA อัตราส่วน PEG ratio (P/E ต่อ growth) อยู่ที่ประมาณ 1.4–1.6 สะท้อนว่าการเติบโตยังคงรองรับการประเมินมูลค่านั้นไว้ บริษัทส่วนใหญ่มีกระแสเงินสดอิสระเป็นบวก (positive FCF) ซึ่งแตกต่างจากช่วงฟองสบู่ในอดีตที่มักมีการขาดทุนสะสม

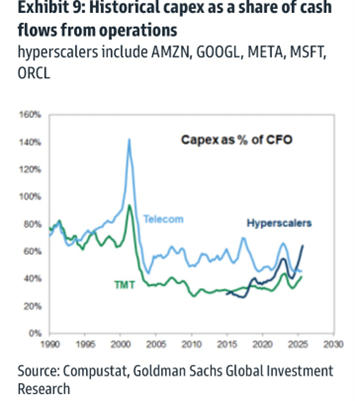

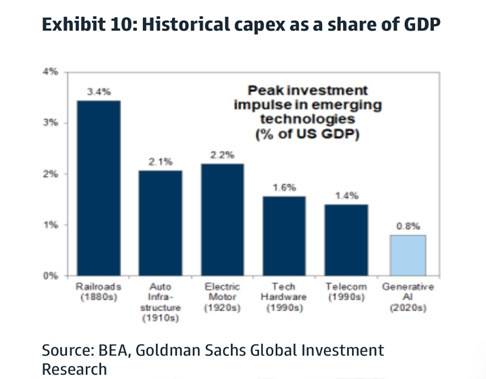

4. เทคโนโลยี AI ยังอยู่ในช่วงเริ่มต้นของ S-curve (Early-S-curve) AI กำลังอยู่ในช่วงของการสร้างโครงสร้างพื้นฐาน (infrastructure build-out) ซึ่งคล้ายกับช่วงพัฒนาอินเทอร์เน็ตในช่วงปี 1996–1998 การลงทุนใน Generative AI ยังอยู่ในระดับต่ำที่ประมาณ 0.8% ของ US GDP ซึ่งยังต่ำกว่าช่วงอินเทอร์เน็ต (1.4%) และต่ำกว่าอุตสาหกรรมทางรถไฟในยุคปี 1880 ที่เคยสูงถึง 3.4% การลงทุนที่สูงในปัจจุบันจึงเป็นเพราะอยู่ในช่วงของการวางโครงสร้างพื้นฐาน (CAPEX Spending จะสูงในช่วงเริ่มต้น) มากกว่าจะเป็นสัญญาณของช่วงปลายวัฏจักรหรือภาวะฟองสบู่

5. เงินลงทุน Venture Capital (VC) ยังคงคัดเลือกอย่างรอบคอบ การระดมทุนจาก VC ใน AI เพิ่มขึ้น แต่เน้นไปที่ infra-layer และ applied AI ที่มีรูปแบบธุรกิจที่ชัดเจน ยังไม่ปรากฏ mass IPO หรือ "ทุกบริษัทเปลี่ยนชื่อเป็น AI อย่างแพร่หลายเช่นปี 2000 ตลาดทุนจึงยังคงมีวินัย ไม่ใช่สภาวะ euphoria หรือสภาวะอารมณ์ของนักลงทุนที่เกิดความตื่นเต้นดีใจอย่างสุดขีด จนทำให้ราคาของสินทรัพย์พุ่งสูงขึ้นอย่างต่อเนื่องและรวดเร็วเต็มรูปแบบ

6. สภาพแวดล้อมทางเศรษฐกิจมหภาคที่เอื้ออำนวย (Supportive Macro Backdrop) เศรษฐกิจยังเติบโตได้อย่างต่อเนื่อง ธนาคารกลางสหรัฐฯ (FED) เพิ่งเริ่มต้นการลดอัตราดอกเบี้ย และคาดว่าจะลดอีกประมาณ 3 ครั้งถึงปลายปี 2026 เป็น 3% นอกจากนี้ ยังมีปัจจัยสนับสนุนจากร่างกฎหมาย Trump Big Beautiful Bill ที่ช่วยลดภาษีต่อบริษัทที่มีการลงทุน และรัฐบาลทั่วโลกต่างสนับสนุนและแข่งขันกันด้านการลงทุนใน AI

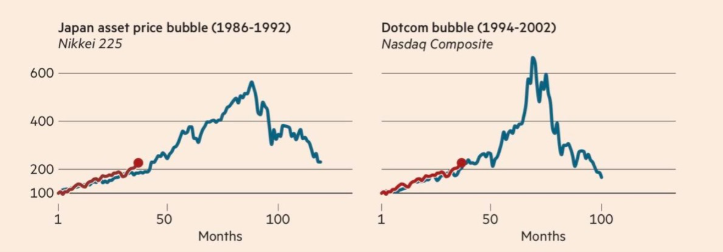

7. รูปแบบราคา (Price Pattern) ยังต่ำเทียบกับฟองสบู่ในอดีต การปรับขึ้นของ AI ที่ประมาณ 100% ในช่วง 3 ปี ยังไม่สูงเท่ากับช่วง Dot-com bubble ในช่วงปี 1994–2000 ซึ่งปรับตัวสูงขึ้นกว่า 500% ในช่วง 6 ปี ซึ่งหมายความว่าหากมีการใช้งานจริงและบริษัทในหลายอุตสาหกรรมมีกำไรเติบโต ราคาหุ้น AI ก็จะยังมีศักยภาพที่จะปรับตัวขึ้นได้อีกในระยะข้างหน้า

- มุมมองจากผู้เชี่ยวชาญและผู้นำตลาด

- Jensen Huang (CEO ของ NVIDIA) เมื่อถูกถามว่า AI อยู่ในภาวะฟองสบู่หรือไม่ เขาให้คำตอบชัดเจนว่า “ไม่ใช่” โดยให้เหตุผลว่าขณะนี้โลกกำลังอยู่ในช่วงการเปลี่ยนผ่านของฮาร์ดแวร์ทั่วโลกที่มีมูลค่าหลายล้านล้านดอลลาร์ เป็นการเปลี่ยนจากระบบเดิม (CPU) ที่กฎของมัวร์ (Moore’s Law) เริ่มชะลอตัว ไปสู่ระบบใหม่ (GPU/Accelerated Computing) ที่มีประสิทธิภาพสูงกว่ามากเพื่อรองรับ Generative AI ดังนั้น การลงทุนมหาศาลในขณะนี้จึงเป็นเรื่องที่สมเหตุสมผลและจำเป็น

- Larry Fink (CEO ของ BlackRock) แสดงความเห็นว่า องค์ประกอบหลักของฟองสบู่คือความเกินเลยทางจิตวิทยา (psychological excess) ที่ทำให้ไม่รู้สึกว่าราคาไหนสูงเกินไป ซึ่งจะก่อให้เกิดภาวะ “mania” ในตลาด อย่างไรก็ตามเขาไม่พบสัญญาณดังกล่าวในสถานการณ์ปัจจุบัน จึงยังไม่ได้ติดป้าย "ฟองสบู่" ให้กับสถานการณ์นี้

- Anneka Treon (Global Head, ING) เชื่อว่าการลงทุนบางส่วนที่เห็นไม่ได้เกี่ยวข้องกับ AI เพียงอย่างเดียว แต่เกี่ยวข้องกับการขยายตัวของโครงสร้างพื้นฐานด้าน Cloud Computing ซึ่งเป็นฐานสำคัญของ Generative AI เช่นกัน การใช้จ่ายในภาคนี้จึงเป็นการลงทุนโครงสร้างระยะยาวที่มีความจำเป็นและมีแนวโน้มสร้างผลตอบแทนเชิงเศรษฐกิจได้จริง ไม่ใช่ลักษณะของฟองสบู่

แนวทางการลงทุนและการบริหารความเสี่ยง

ปัจจัยที่ต้องระวัง

ควรจับตามองตลาดตราสารหนี้ CDS และ Private Credit รวมถึงการปล่อยกู้ลงทุนในบริษัทที่ยังไม่มีรายได้ นอกจากนี้ควรมุ่งเน้นการวิเคราะห์ Bottom up Fundamental ของบริษัทที่ลงทุน โดยพิจารณาอัตรำกำไร, เงินสด, การกู้ยืม, และแผนการลงทุน

แนวทางการลงทุน

เน้นลงทุนในบริษัทขนาดใหญ่ที่เป็นผู้นำตลาด ซึ่งมี Operating Cash Flow, รายได้, และกำไรที่เพิ่มขึ้นอย่างสม่ำเสมอ จำกัดน้ำหนักการลงทุนในหุ้นขนาดเล็ก, หุ้นที่มีหนี้สูง, และหุ้นที่ขาดทุน ควรมีการกระจายความเสี่ยงในการลงทุนในหลายตัว เช่น ผ่าน ETF ที่มีหลักการคัดเลือกหุ้นที่แข็งแกร่งและมีรายได้ที่มั่นคง

สรุปเชิงเปรียบเทียบ (Dot-com 2000 vs. AI ปัจจุบัน 2025)

ตารางเปรียบเทียบระหว่างช่วงฟองสบู่ Dot-com ในปี 2000 กับสถานการณ์ AI ในปัจจุบัน (ปี 2025)

มิติการเปรียบเทียบ Dot-com 2000 AI ปัจจุบัน (2025) รายได้จริง ต่ำ / ขาดทุน สูง เติบโตเร็ว P/E ratio 100–300 เท่า 25–35 เท่า การนำไปใช้ (Adoption) ความคาดหวัง ใช้งานจริงทั่วโลก Capex ต่ำ Massive build-out (การสร้างโครงสร้างพื้นฐานขนาดใหญ่) ความเสี่ยงฟองสบู่ ฟองสบู่แตกภายใน 2 ปี ยังไม่ถึงจุดพีค Core tech maturity Early / ทดลอง การใช้งานที่พิสูจน์แล้วในเชิงปฏิบัติ

Source: BCA Research , Nov 25 CLSA, Nov 25 Panmure Liberum, Nov 25 Morgan Stanley. Nov 25 Goldman Sachs, Nov 25 Bloomberg, Nov 25 JP Morgan, Nov 25